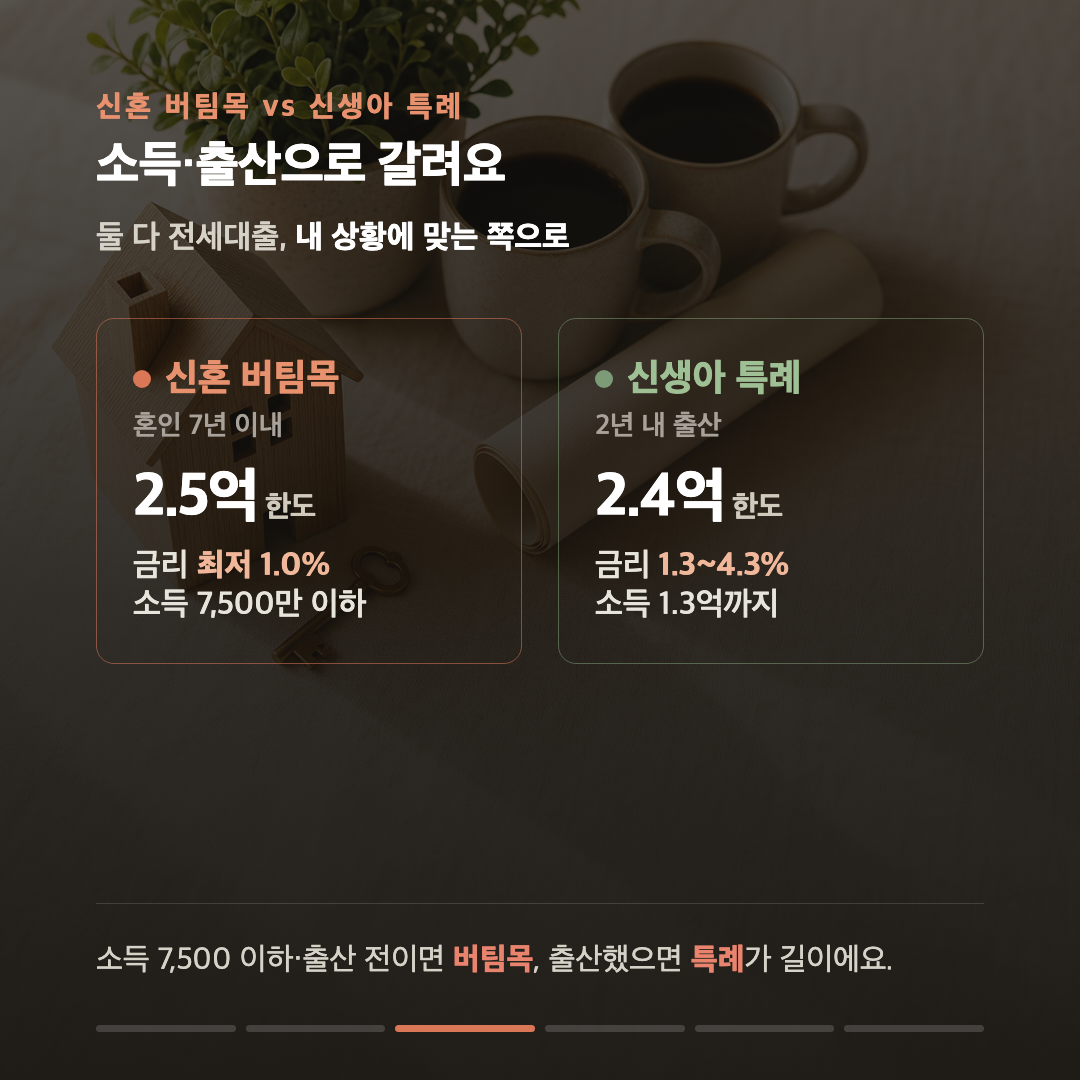

결론부터. 신혼이 전세자금을 싸게 빌리는 길은 크게 둘이에요. 신혼부부 전용 버팀목(혼인 7년 이내·부부합산 소득 7,500만원·금리 최저 1.0%)과 신생아 특례 버팀목(2년 내 출산·소득 1.3억·금리 1.3%대). 갈림길은 딱 두 가지예요 — 소득과 출산. 소득이 7,500만을 넘거나 아이를 낳았으면 신생아 특례로, 그게 아니면 일반 신혼 버팀목으로 가면 됩니다.

[큐시트]

- 누가: 무주택 신혼(혼인 7년 이내) 또는 2년 내 출산 가구

- 한도: 신혼 버팀목 수도권 2.5억 / 신생아 특례 2.4억 (둘 다 보증금 80% 이내)

- 금리: 신혼 1.9~3.3%(우대 시 최저 1.0%) / 신생아 1.3~4.3%

- 소득: 신혼 7,500만 / 신생아 1.3억(맞벌이 2억)

- 선택: 소득 높거나 출산했으면 → 신생아 특례 / 그 외 → 신혼 버팀목

저도 결혼 준비하면서 전세대출 종류가 너무 많아 헷갈렸는데, 알고 보니 신혼은 결국 이 두 갈래로 정리되더라고요. 하나씩 비교해볼게요.

1. 두 상품, 뭐가 다른가요

- 신혼부부 전용 버팀목: 혼인신고 후 7년 이내(결혼 예정인 예비신혼도 신청일 3개월 전부터 OK), 무주택 세대주. 소득은 부부합산 7,500만원 이하, 금리는 연 1.9~3.3%인데 우대를 다 받으면 최저 1.0%까지 내려가요. 한도는 수도권 2.5억·지방 1.6억.

- 신생아 특례 버팀목: 2년 내 출산(혼인신고 무관), 소득 1.3억(맞벌이 2억)까지 봐줘요. 금리 1.3~4.3%, 한도 2.4억. 소득 문턱이 훨씬 높은 대신 ‘출산’이라는 조건이 붙어요.

2. 내 케이스는? — 소득과 출산으로 갈려요

- 소득 7,500만 이하 + 아직 출산 전 → 신혼 버팀목. 우대 최저 1.0%라 금리가 제일 유리해요.

- 소득이 7,500만을 넘는다 → 신혼 버팀목은 안 돼요. 출산했다면 신생아 특례(소득 1.3억)로.

- 2년 내 출산했다 → 신생아 특례. 혼인신고를 안 했어도 받을 수 있는 게 장점이에요.

둘 다 자격이 된다면? 금리로 고르면 돼요. 신혼 버팀목 최저 1.0% vs 신생아 특례 1.3%로 신혼 버팀목이 살짝 유리하지만, 한도(2.5억 vs 2.4억)와 소득 조건을 같이 따져보세요.

3. 신청 — 기금e든든 또는 수탁은행

- 온라인: 기금e든든(주택도시기금 포털)

- 방문: 우리·국민·신한·농협·하나 등 수탁은행

- 신청기한: 임대차계약 잔금일과 전입일 중 빠른 날로부터 3개월 이내

[팩트체크] 다수가 여기서 헷갈립니다

Q. 소득이 7,500만을 넘으면 신혼 버팀목은 못 받나요?

네. 그땐 출산을 했다면 신생아 특례(소득 1.3억)를 보세요. 출산 전이라면 일반 버팀목 등 다른 상품을 알아봐야 해요.

Q. 두 상품 다 자격이 되면 뭐가 유리한가요?

금리예요. 우대를 다 받으면 신혼 버팀목이 최저 1.0%로 신생아 특례(1.3%)보다 살짝 낮아요. 다만 한도와 소득 한도가 다르니 같이 비교하세요.

Q. 자녀가 있으면 금리 우대가 있나요?

신혼 버팀목은 자녀 수에 따라 우대가 붙어요(1자녀 0.3%p, 2자녀 0.5%p, 3자녀 이상 0.7%p). 신생아 특례는 출산 자체가 조건이고요.

[신청 전 주의사항]

- 대출한도(수도권)는 공식 채널 간 표기가 2.5억과 2.2억으로 엇갈려요. 다수는 2.5억이지만, 신청 직전 기금e든든에서 본인 한도를 꼭 확인하세요.

- 대상 전세보증금은 수도권 4억·지방 3억 이하, 전용 85㎡(읍·면 100㎡) 이하예요.

- 부부합산 순자산 3.45억원 이하 요건도 있어요.

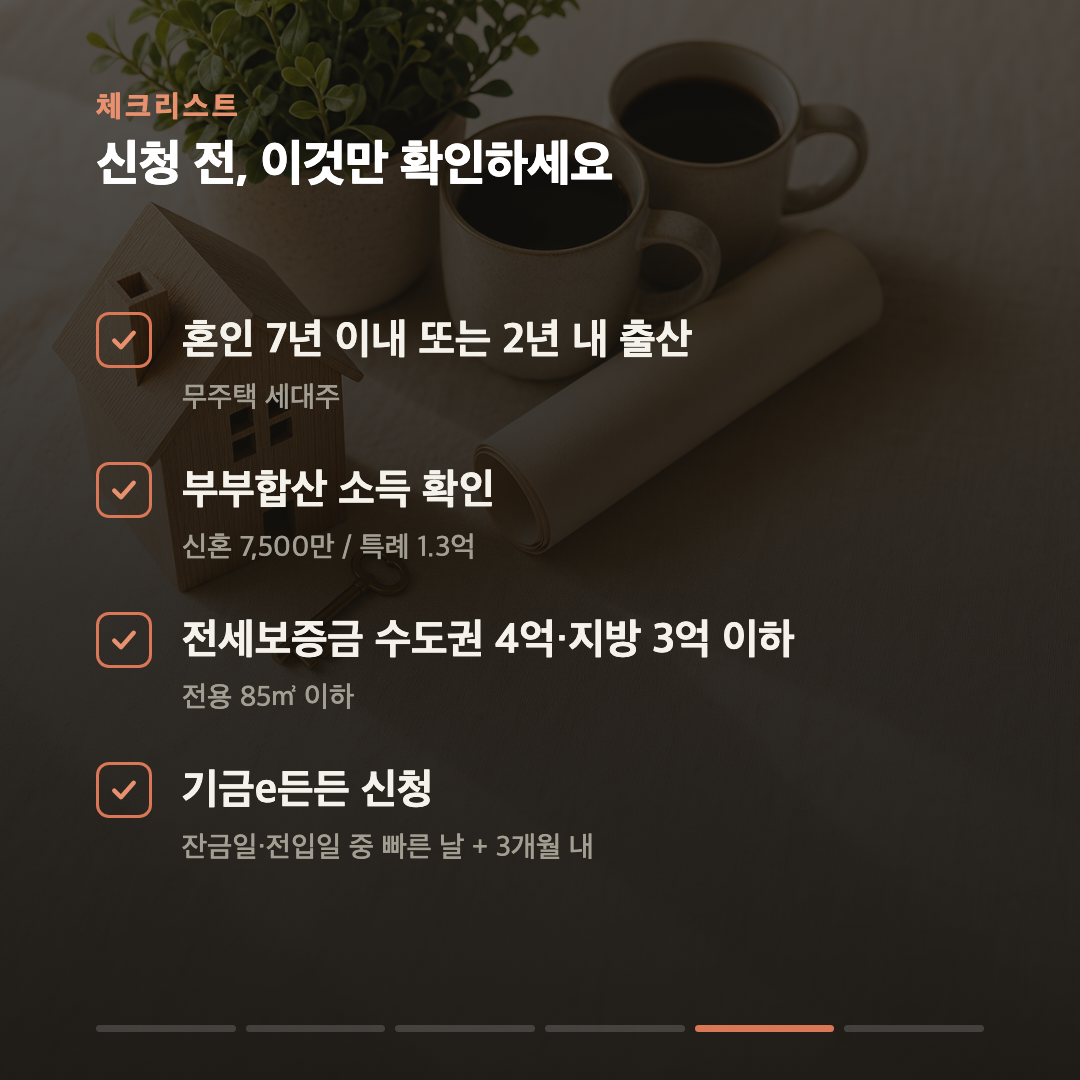

[신청 전 체크리스트]

- 혼인 7년 이내(또는 2년 내 출산) · 무주택 세대주

- 부부합산 소득 확인 (신혼 7,500만 / 신생아 특례 1.3억)

- 전세보증금 수도권 4억·지방 3억 이하, 85㎡ 이하

- 기금e든든 신청 (잔금일·전입일 중 빠른 날 + 3개월 이내)

[편집점]

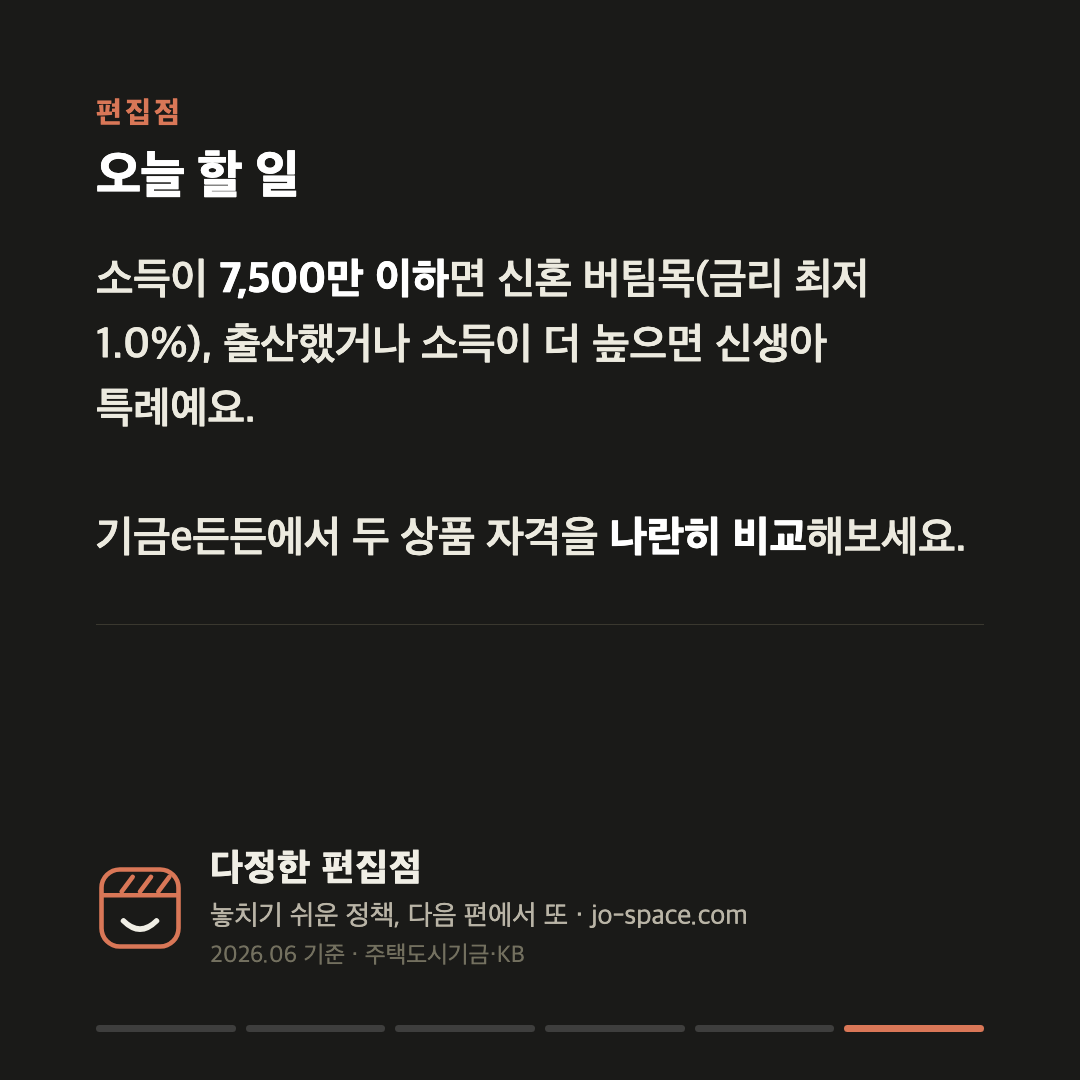

오늘 할 일: 부부합산 소득이 7,500만 이하면 신혼 버팀목(금리 최저 1.0%)이 유리하고, 출산했거나 소득이 더 높으면 신생아 특례를 보세요. 기금e든든에서 두 상품 자격을 나란히 비교해보면 됩니다.

정책은 늙습니다. 이 글의 숫자는 2026-06-25 확인 기준입니다. 바뀐 내용을 발견하면 댓글로 제보해 주세요. 확인 후 본문을 수정하고 수정 이력을 남깁니다.

출처: 주택도시기금 · KB국민은행(기금 취급은행)

수정 이력

- 2026-06-25 최초 작성 (대출한도 수도권 금액은 공식 채널 간 표기차로 ‘신청 직전 확인’ 표시)

소득이 7,500만을 넘으면 신혼 버팀목은 못 받나요?

네. 그땐 출산을 했다면 신생아 특례(소득 1.3억)를 보세요. 출산 전이라면 일반 버팀목 등 다른 상품을 알아봐야 해요.

두 상품 다 자격이 되면 뭐가 유리한가요?

금리예요. 우대를 다 받으면 신혼 버팀목이 최저 1.0%로 신생아 특례(1.3%)보다 살짝 낮아요. 다만 한도와 소득 한도가 다르니 같이 비교하세요.

자녀가 있으면 금리 우대가 있나요?

신혼 버팀목은 자녀 수에 따라 우대가 붙어요(1자녀 0.3%p, 2자녀 0.5%p, 3자녀 이상 0.7%p). 신생아 특례는 출산 자체가 조건이고요.